ГО “Життя” закликає Верховну Раду ліквідувати преференцію на ТВЕН у законопроєкті №11090

27 листопада 2024 року Комітет з питань фінансів, податкової та митної політики рекомендував до другого читання законопроєкт №11090 «Про внесення змін до Податкового кодексу України щодо перегляду ...

Додано:

olha233

27 листопада 2024 року Комітет з питань фінансів, податкової та митної політики рекомендував до другого читання законопроєкт №11090 «Про внесення змін до Податкового кодексу України щодо перегляду ставок акцизного податку на тютюнові вироби», який створює податкову преференцію 20% на тютюнові вироби для нагрівання (ТВЕН), що використовуються з пристроями IQOS, glo, Ploom та ін.

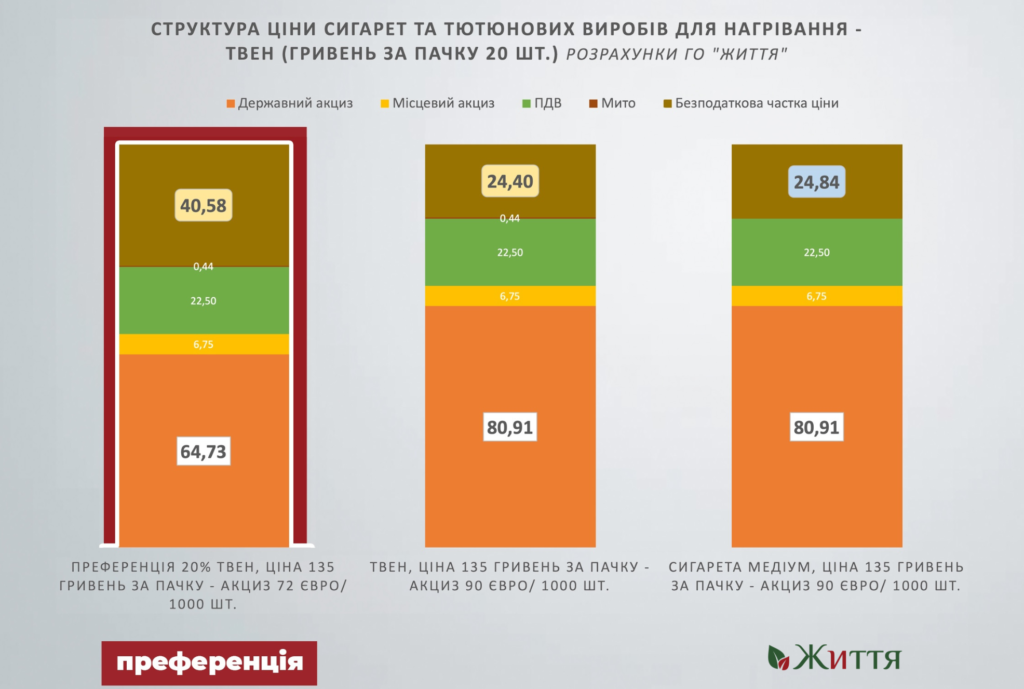

Громадськість наголошує на неприпустимості надання 20% акцизної преференції (72 євро/1000 шт.) на тютюнові вироби для нагрівання, оскільки таке рішення призведе до відновлення зростання епідемії вживання тютюнових та нікотинових виробів вже після 2026 року, згідно з Аналізом Віденського інституту міжнародних економічних досліджень.

Найбільшу загрозу пільга на ТВЕН створює для молоді віком 18-29 років: серед споживачів тютюну та нікотину у цьому віці споживання ТВЕН сягнуло 45%.

Всесвітня організація охорони здоров’я наголошує, що тютюнові вироби для нагрівання мають оподатковуватися та регулюватися, як і традиційні сигарети, оскільки і ті, й інші завдають руйнівної шкоди для здоровʼя людини.

Крім загрози для здоровʼя, преференція 20% на ТВЕН призведе до значних недонадходжень у воєнний бюджет України 3 млрд грн у 2025 році та 18,6 млрд за 2025-2028 роки.

Натомість тютюнові компанії, які реалізують ТВЕН, матимуть щонайменше додаткових 16 грн безподаткової частки з кожної пачки (20 шт).

Звертаємо увагу, що дві з трьох компаній, які реалізують ТВЕН в Україні (PMI, JTI) є найбільшими платниками податків на росії серед усіх міжнародних компаній та були внесені НАЗК до міжнародних спонсорів війни. Попри заяви BAT про вихід з росії, виробництво та реалізація тютюнових брендів компанії на території рф продовжується.

Позицію про запровадження податкової преференції 20% на ТВЕН Міністерство фінансів та голова профільного комітету намагалися виправдати вимогою Міжнародного валютного фонду, якої насправді не існує. Ми ознайомилися з листом МВФ, та виявили рекомендацію встановлювати акцизну ставку на ТВЕН в діапазоні 45 – 90 євро на 1000 штук, що відповідає гармонізованому підвищенню акцизу на ТВЕН на рівні з сигаретами до 90 євро. Цитуємо: «Для продуктів HnB (тютюнових виробів для нагрівання) ми запропонували ставку, що базується на порівнюваній вазі тютюну для цих продуктів, і рекомендували використовувати ставку в межах від 45 до 90 євро за 1000 тютюнових стіків, зазначивши, що потрібно знайти баланс між фінансовими цілями та цілями в галузі охорони здоровʼя. Запропонована вами ставка у розмірі 72 євро за 1000 стіків у 2028 році знаходиться в межах цього діапазону».

Окрім того, Міністерство фінансів зазначало про співпрацю з тютюновою індустрією під час розробки законопроєкту №11090. Такі дії порушують ст. 4 Закону України №2899-IV та суперечать міжнародним зобовʼязанням України, визначених у статті 5.3 Рамкової конвенції ВООЗ з боротьби проти тютюну, які забороняють Уряду залучати сторони повʼязані з тютюновою індустрією до розробки політик у сфері здоровʼя, до якоих належить підвищення акцизів на тютюн.

Закликаємо народних депутатів України під час другого читання за законопроєкт №11090 врахувати поправки №38, №357 (та/або аналогічні за змістом), які ліквідовують податкову преференцію на ТВЕН. В разі збереження преференційного становища для ТВЕН, не голосувати за законопроєкт №11090 та повернути на доопрацювання.